Реакция пары EURUSD на выход Non farm payrolls (статистика за 10 лет).

Как реагирует рынок на данные новости? Обычно (всегда) рынок очень бурно реагирует на подобную статистику. В Интернете можно найти немало статей, посвященных различным стратегиям работы на данных новостях. Однако как правило упомянутые публикации (включая видео контент) больше выглядят как некая реклама быстрого заработка.

Справка:

Занятость в несельскохозяйственном секторе.

(Non farm payrolls).

Non farm payrolls - количество новых рабочих мест, созданных в несельскохозяйственных отраслях экономики за истекший месяц.

Далее (в отдельном окне с сайта finam.ru)

Существует множество различных инструментов, чувствительных к NFP. Большей попоулярностью пользуются долларовые инструменты с экспозицией по различным валютам: контракты, предлагаемые ДЦ-ами (как они себя именуют - форекс брокерами), инструменты биржевого срочного рынка (фьючерсы и опционы), валютные ETF-ы и прочее ...

При работе с тем или иным инструментом в том или ином сегменте финансового рынка существуют свои особенности (включая технические особенности) заключения сделок. Здесь (сейчас и в дальнейшем) мы будем рассматривать поведение некоторых финансовых инструментов на данных новостях с позиции механизма биржевой торговли (если есть вопросы что это значит и почему именно так, пишите в комментариях). Подобный выбор обусловлен тем, что здесь рассматривается стратегии, ориентированные на управления значительными средствами, то есть различные способы делать ставки через микро-мини-нано форекс букмейкеров (как бы они себя не называли) попросту даже не принимаются в расчет.

Постольку-поскольку нам сложно (по понятным объективным причинам) судить о том насколько эффективно можно заключать сделки в минуты выхода самих новостей и последущие минуты после выхода таковых, на данном этапе ограничимся часовым таймфреймом и будем рассматривать (сейчас и в дельнейшем) поведение инструментов по ценам закрытия чаовых свечей, начиная с 30 минут до выхода новости, и заканчивая последним последним торговым часом недели (напоминаю, что новость публикуется в первую пятницу месяца).

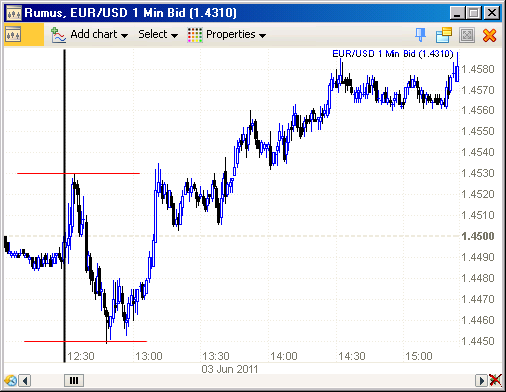

Рассмотрим поведение пары EURUSD.Далее на минутном графике представлена реакция пары на выход статистики 3 июня 2011 (время на шкале по Гринвичу).

Как видно на представленном графике пара торговалась в широком диапазоне следующие 30 минут после выхода новостей, примерно 80 пунктов. Напоминаем: ожидалось значение 150 тысяч, при предыдущем уровне 244, то есть замедление роста новых рабочих мест. По факту вышло 54 (то есть хуже ожиданий). По завершении "отчетного" часа доллар потерял против евро в течение следующих нескольких часов, примерно, 80 пунктов, относительно "доновостных" уровней. Слабые данные (точнее недостаточно сильные) привели к удешевлению американской валюты. Отметим, что движение вверх котировок рассматриваемой пары означает слабость доллара и наоборот, падение котировок - это удорожание доллара.

Далее будем исследовать динамику котировок пары за каждый час, начиная с часа в котором публикуются данные по non-farm payrolls. Для анализа возьмем данные и котироваки за период с 2001 по июнь 2011 года.

Логично предположить, что если за рассматриваемый период времени (с 8:00 утра по восточному времени до закрытия рынков) на рынок влтяют только данные по non-farm payrolls, то следовало бы ожидать ослабления доллара при выходе плохих цифр и наоборот, его удорожание при выходе сильной даты. Во всяком случае на это часто намекают различные "обучающие" статьи и видео. Тем не менее на практике все обстоит несколько иначе.

Самое сильное движение на +0.25% наблюдается при выходе умеренных показателей (в диапазоне от 0 до 100 тысяч), после чего в среднем котировки флэтуют (средняя динамика находится в диаппазоне ± 0.05%). Относительно существенное движение в сторону удорожания доллара (+0.25÷0.30%) наблюдалось при выходе как очень слабых данных (ниже -200 тысяч) так и сильных значений показателя non-farm payrolls (свыше +200 тыс.). При выходе умереных значений ничего интересного (в среднем) не происходило, диаппазон колебаний составлял ± 0.10%.

Следующий момент, который будет рассмотрен - это как влияет разница между фактически вышедшеми данными и их прогнозными значениями. Казалось бы очевидно, что чем сильнее данные бьют прогнозы, тем сильнее должен дорожать доллар. А что же на практике?

Здесь наблюдается более интересная картика. За час, соответвующий времени публикации данных, котировки меняются именно в том направление что и ожидалось, причем величина изменения зависит от того на сколько фактические данные превосходят ожидания. А в остальное время наблюдалась флэтовая картина для всех диаппазонов разници факта и прогноза (±0.10%), за ислючением "крайних интервалов". Если данные выходили существено хуже ожиданий, более чем на -200 тысяч, доллар дорожал в последующие за выходом новости часы. Та же ситуация наблюдалась, когда фактические данные существенно били прогнозы (более чем на 200 тысяч). И при хороших и при плохих данных (в этом определении, то есть разницы между фактом и прогнозом) доллар дорожал против евро, примерно, на ±0.25÷0.30% (в среднем!).

Следующие два чарта иллюстрируют поведение котировок EURUSD в периоды когда данные лучше (первый чарт) или худше ожиданий, в зависимости от прогнозных значений.

Данные сортированы по ожиданиям и разбиты на две отдельные группы: когда данные выходили лучше ожиданий (см. пред. чарт) и когда прогнозы оказывались выше фактических данных (след. чарт).

В периоды когда факт не превосходих прогнозные значения, в среднем, уоироваки за час, соответствующий выходу новости, изменялись на так существенно, по сравнению с динамикой, когда актуальные цифры били ожидания. При разочарованиях диаппазон средних движений составлял -0.05% ÷ +0.35% против -0.50% ÷ +0.50% для случаев превышения фактическими цифрами ожиданий.

В периоды разочарований в последующие часы отмачается флэтовая картинка, но надо заметить в более широком диаппазоне (-0.10% ÷ +0.30%) для средних движений котировок в каждом диаппазоне ожиданий. А вот когда факт бьет ожидания в для большинства интервалов - боковик в -0.10% ÷ +0.30%, НО! на ожиданиях существенных изменений по non-farm payrolls котировки валютной пары EURUSD совершали впечатляющее движение в сторону движения за час выхода новостей. И опять же, если данные выходили лучше самых плохих ожиданий, то доллар дорожал (котировки EURUSD снижались на -0.70%), что можно сказать логично, а если данные были лучше самых хороших ожиданий, то доллар по не совсем понятным прицинам существенно дешевел (в среднем на +0.50% двигалась пара).

Выводы делайте самостоятельно!

Удачных инвестиций!

ПС: вот еще хлроший материальчик http://club.investo.ru/ - Как реагирует рынок на nonfarm payrolls?

3 комментария:

Думаю, что реакцию на нон фарм корректно анализировать не только как своеобразный фикс на ожиданиях, но и в паре с действиями ФРС(монетарная политика) относительно улучшения(ухудшения) ситуации с безработицей...И ЧТО ВАЖНО - динамики показателей за среднесрочный период- если ряд показателей(от 3 месяцев) демонстрируют улучшение в статистике, то и сама реакционная динамика инструмента ДАЖЕ В КРАТКОСРОК(что и рассмотренно в блоге) не столь непредсказуема.

П.С. А вообще любая статистика как известно ложь..

Смотрю открыли "Мой портфель" интересно будет понаблюдать...

а как это графичекси представить? вот в чем вопрос

вот еще статистики немного с картинками по теме http://mikle69.livejournal.com/2156.html

Отправить комментарий